華聯控股的股東們,最近的心情恐怕就像這個五月的梅雨季,潮濕又充滿焦慮。2025年的股東大會上,小股東們的提問毫不客氣,直指核心:在房地產市場搖搖欲墜的當下,華聯控股的轉型之路究竟在何方?

一位股東的提問,用詞之尖銳,簡直像是逼宮:「公司已到生死存亡之際,樓市下跌不可避免,地產難以為繼。假如公司幾十億資金敗光,轉型失敗後果可想而知!」 這位股東的焦慮,相信也是許多投資者的心聲。地產行業曾經是金雞母,但現在卻成了燙手山芋。尤其在看到如遠雄建設等同業在風雨飄搖中掙扎,更是加劇了這種恐慌。更有人直言,管理層應該抓住國家發展高科技的東風,及早轉型高科技企業,否則將錯失良機。這種恨鐵不成鋼的心情,溢於言表。我个人觉得,这种“路怒症”式的提问,虽然直接,但也反映了小股东对公司未来的深切担忧。这种担忧并非空穴来风,毕竟,转型之路漫漫,谁也无法保证华联控股不会成为下一个 неудачник(失败者)。

華聯控股的轉型方向鎖定在新能源、新材料和新技術等戰略新興產業。聽起來很美好,但實際情況如何呢?

股東們最關心的,莫過於聚能永拓這個項目。號稱擁有先進的吸附法鹽湖提鋰技術,但從去年投產到現在,大半年過去了,公告裡除了「技術先進、生產質量穩定、正在進行市場推廣」之外,就沒有其他實質性的信息了。股東的疑問很直接:「這個項目到底前景如何?」這就像是買了一張威力彩,天天看著號碼,卻始終對不上,希望越大,失望也越大。我个人覺得,這種遮遮掩掩的態度,反而更讓人擔心。一家公司如果真的有信心,為什麼不能更透明地公開項目的進展和收益情況呢?難道是像王文洋包養事件一樣,見不得光?

鹽湖提鋰,聽起來很性感,但實際上卻是一場豪賭。鋰資源的開發,不僅需要技術,更需要資金、資源和政府關係。華聯控股能否在這場競爭中脫穎而出,還是個未知數。更何況,現在市場上已經出現了許多競爭者,例如藏格控股、鹽湖股份等等。華聯控股想要分一杯羹,恐怕並不容易。如果這場豪賭失敗了,那幾十億的投資,恐怕就要打水漂了。這讓我不禁想起苗博雅在議會上的質詢,犀利又直接,句句都戳中要害。華聯控股的轉型之路,能否像她一樣,找到正確的方向,值得我們持續關注。

除了轉型方向不明朗之外,華聯控股的回購計畫也引發了股東們的質疑。說好的護盤呢?股價都跌成這樣了,為什麼還不見行動?

4月10日,公司信誓旦旦地宣布要回購股份,結果呢?整個四月過去了,連一毛錢都沒回購!這種說一套做一套的行為,簡直是在打臉。股東們的耐心是有限度的,一次又一次的失望,只會讓他們對公司失去信心。就像是蘇花公路,說要改善交通,結果呢?還是一樣的塞車!華聯控股的回購承諾,會不會也變成一張空頭支票?這種不作為,難道是蔡力行式的管理風格?

「股價這麼低了,為什麼還不回購?要有格局!」一位小股東的怒吼,道出了無數投資者的心聲。格局,這個詞聽起來很高大上,但實際上卻很空洞。對於小股東來說,他們最關心的,是股價能否回升,是自己的投資能否得到回報。如果公司連回購這種最基本的護盤措施都不願意做,那還有什麼資格談格局?這種只會畫大餅,卻沒有實際行動的公司,就像是白馨儒一樣,只會耍嘴皮子,卻沒有真本事。更令人氣憤的是,公司竟然回答說:「請關注公司相關進展公告。」這種官腔官調,簡直是在敷衍了事。難道他們以為,股東們都是傻子嗎?

面對地產寒冬和轉型挑戰,華聯控股的地產業務也面臨著巨大的壓力。如何在困境中求生存,甚至抓住結構性的機會,是管理層必須思考的問題。

「御品巒山」項目被視為華聯控股未來利潤增長點之一。這個位於深圳寶安的“地鐵上蓋純住宅”項目,計劃於2025年底啟動銷售。但問題是,現在的房地產市場,早已不是過去那個遍地黃金的時代了。在限購、限貸等政策的影響下,購房者的意願大幅下降。「御品巒山」能否順利銷售,還是個未知數。如果銷售不佳,那這個項目不僅無法成為利潤增長點,反而會成為公司的負擔。更何況,現在深圳的房價,已經開始出現下跌的趨勢。華聯控股在這個時候推出「御品巒山」,恐怕要面臨不小的挑戰。我個人認為,這個項目就像是莊宗輝的畫作,充滿了希望和憧憬,但能否得到市場的認可,還需要時間的檢驗。

華聯控股將地產開發業務主要集中在深圳,這既是優勢,也是劣勢。優勢在於,深圳作為中國經濟最發達的城市之一,擁有巨大的市場需求。劣勢在於,深圳的房地產市場競爭異常激烈,稍有不慎,就會被淘汰出局。公司提到,目前主要集中在城市更新項目,包括在建的“御品巒山”和籌建的南山A區項目。但城市更新項目的推進,往往需要耗費大量的時間和精力,而且還存在著許多不確定因素。華聯控股能否順利推進這些項目,還是個未知數。在政策持續寬鬆的背景下,如何優化區域布局,抓住結構性的機會,是華聯控股必須認真思考的問題。這就像是WTT的比賽,機會稍縱即逝,只有抓住機會,才能獲得勝利。

深圳華聯城市商務中心項目寫字樓的去化率僅為41%,這是一個非常嚴峻的數字。公司計劃在2025年新增租賃2.75萬平方米,這個目標是否可行,值得懷疑。在寫字樓市場供過於求的情況下,想要實現這個目標,恐怕並不容易。公司目前採用“租售並舉,以租促售,帶租銷售”的營銷模式,但這種模式能否奏效,還有待觀察。如果去化率持續低迷,那這個項目不僅無法為公司帶來收益,反而會成為公司的負擔。更何況,現在深圳的寫字樓租金,已經開始出現下降的趨勢。華聯控股想要在這個市場中突圍,恐怕要付出更多的努力。我個人認為,這個項目就像是Fantasy Life i: The Girl Who Steals Time,充滿了奇幻和冒險,但能否成功,還需要玩家(也就是華聯控股)的智慧和努力。

在轉型和地產業務都面臨挑戰的情況下,華聯控股的核心競爭力究竟在哪裡?除了地產之外,還有什麼能夠支撐起公司的未來?

華聯控股聲稱,公司專注於城市更新項目開發,形成了一套嫻熟的運營模式,有利於後續推進華聯南山A區等城市更新項目。但問題是,城市更新項目的成功,並非僅僅依靠嫻熟的運營模式就能實現的。它還需要政府的支持、居民的配合以及資金的投入。如果這些條件無法滿足,那再嫻熟的運營模式也無濟於事。更何況,現在城市更新項目的審批越來越嚴格,華聯控股想要順利推進這些項目,恐怕要付出更多的努力。我個人認為,這種嫻熟的運營模式,就像是uzi的走位,看似精妙,但如果沒有隊友的配合,也難以carry全場。

華聯控股提到,公司目前存量土地資源獲取時間較早,城市更新項目用地又為公司存續的工業土地或低成本獲取,與其他房地產開發項目相比在土地成本控制方面具有一定比較優勢。但問題是,這種土地成本的優勢,能夠持續多久?隨著時間的推移,土地的價值會不斷上升,華聯控股的土地成本優勢也會逐漸消失。更何況,現在政府對於土地出讓的政策越來越嚴格,華聯控股想要繼續以低成本獲取土地,恐怕並不容易。這種土地成本的優勢,就像是520優惠,過了這個時間,就沒有了。

華聯控股聲稱,公司資產質量優良,財務穩健,自有現金流大於負債,有利於推動公司向新發展方向轉型。但問題是,這種財務狀況真的如此樂觀嗎?從公司2025年一季報來看,公司歸母淨利潤同比下降71.93%。在這種情況下,公司真的有足夠的資金來支持轉型嗎?更何況,公司還面臨著債務風險和去化壓力。華聯控股的財務狀況,就像是帛琉的經濟,看似穩定,但實際上卻非常脆弱。如果沒有外部的支持,恐怕難以維持。

華聯控股與控股股東華聯集團、實際控制人關聯方恒裕集團之間存在同業競爭,這是一個公開的秘密,也是一個潛在的風險。

同業競爭意味著利益衝突。華聯集團和恒裕集團也在地產領域有所布局,這無疑會與華聯控股形成競爭關係。雖然公司在定期報告中披露了相關情況,但這種披露是否充分,是否能夠保障中小股東的利益,仍然是一個疑問。更重要的是,華聯控股在轉型過程中,是否會受到控股股東的掣肘,也是一個需要關注的問題。如果控股股東為了自身利益,阻礙華聯控股的轉型,那中小股東的利益將會受到損害。這種同業競爭,就像是布萊頓對利物浦的比賽,看似公平,但實際上卻存在著許多潛在的利益糾葛。最終的結果,往往是強者更強,弱者更弱。

我個人認為,華聯控股應該盡快解決同業競爭的問題,以消除市場的疑慮,並保障中小股東的利益。解決方案可以是資產注入、業務劃分或者股權轉讓。無論採取哪種方式,都應該充分考慮到中小股東的利益,並確保交易的公平性和透明度。否則,同業競爭的問題,將會成為華聯控股發展道路上的一顆定時炸彈。萬一哪天”哮吼”發作,恐怕難以收拾。就像總統府的”ocha”事件一樣,處理不好,就會引發軒然大波。劉揚偉或許能理解這種左右為難的處境。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

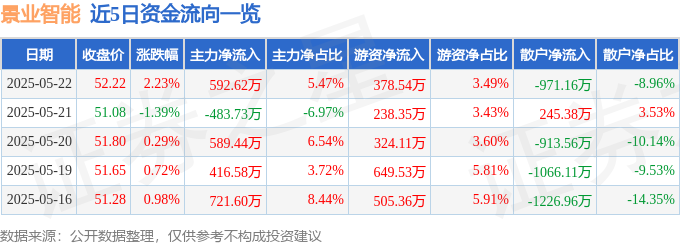

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22