近期,美国总统特朗普暗示可能对部分国家实施关税豁免,这一表态缓解了市场对于全球贸易战的担忧情绪。随着4月2日潜在的对等关税生效日期临近,关税政策的轮廓日渐清晰,市场风险偏好随之有所回升。在此背景下,贵金属市场延续了之前的回调趋势。

经济数据方面,美国3月份标普全球制造业PMI数据跌破荣枯线,表明制造业活动出现萎缩。但与此同时,服务业表现依然稳健,为美国经济提供了一定的支撑。欧元区方面,3月份制造业PMI有所回升,显示出经济下行压力有所减缓的迹象。

总体来看,市场对特朗普关税政策的担忧正在逐步减弱,这使得贵金属的避险属性受到削弱。短期内,贵金属市场或将延续调整态势。

操作建议: 短线投资者宜保持观望态度。对于长线投资者,建议继续持有手中的多单。

沪金2506合约参考区间: 690-720元/克

沪银2506合约参考区间: 8000-8400元/千克

上一个交易日,中国股市主要指数表现如下:

两市总成交额为14507.39亿元,较前一交易日减少约1001.17亿元,显示市场交投活跃度有所下降。

申万一级行业中,表现最佳的三个行业分别是:

表现最弱的三个行业分别是:

基差方面,四大股指基差均小幅走强。IH、IF当季合约年化基差率分别为-0.70%、-3.70%,IC、IM当季合约年化基差率为-11.70%、-14.30%。

值得注意的是,当前正值上市公司年报集中发布期,市场对年报的预期受到当前经济恢复较缓的影响,资金避险情绪较强。此前受资金青睐的板块,如文化传媒、计算机、食品饮料等,近日均出现较大幅度的回撤。此外,近期发布的1-2月居民新增贷款数据不佳,表明促消费等政策的传导仍需时间。

当前市场驱动因素有限,量能收缩至1.5万亿附近,短期向上动能不足,需注意短线调整风险。

套保建议: 空头套保可考虑季月合约。

长期展望: 在政策利好支持下,科技板块或仍为全年主线,关注IM调整过后的多头机会。

工业硅期货价格小幅回暖,主要受到宏观情绪向好的带动。现货报价目前保持稳定,生产厂家进一步降价的意愿较低。

近期,工业硅下游需求尚未出现明显起色。多晶硅行业开工率维持在较低水平,有机硅行业则持续减产以支撑价格。总体来看,工业硅需求表现依然疲软。

近期,部分硅厂开炉数量有所增加,导致供应压力再度加大,市场对库存累积的担忧再次浮现。部分大型生产商逆势增产加剧了市场的担忧情绪。

总体而言,目前工业硅市场短期内面临过剩的担忧,但从长期来看,当前行业极度低迷的状态或难以持续。

操作建议:

SI2505合约参考区间: 9600-10200元/吨

周一晚间,沪铜高开回调,主力合约上涨0.65%至81490元,而伦铜则下行至9928美元附近。宏观层面,欧元区3月制造业PMI初值回升至26个月以来新高,其中德国、法国制造业PMI有明显改善,显示欧洲经济可能正在复苏。然而,美国3月标普全球制造业PMI超预期下滑至49.8,加剧了市场对美国经济降温的担忧。此外,美联储官员发表鹰派言论,暗示通胀具有顽固性,今年可能只会降息一次。

基本面方面呈现中性偏多格局。昨日上期所铜仓单减少4049吨至14.6万吨,LME铜去库2825吨至22.1万吨,显示库存压力有所缓解。上周国内现货铜精矿TC继续恶化至-23美元,矿冶矛盾加剧,为铜价提供支撑。

总体来看,原料紧张对铜价构成支撑,但海外经济趋于降温,加之降息预期放缓,宏观与基本面难有合力,铜价上涨动能或趋弱。

今日沪铜主力运行区间参考: 80800-81800元/吨

策略建议: 前期多单可轻仓持有。

目前铁合金市场整体表现为中性。黑色系整体呈减仓上行态势,但合金价格表现偏弱。合金供给端才开始被动减产,但减产时间和体量可能不足以支撑价格。

原料端,锰矿价格趋稳,但供给端的扰动缓解。焦炭期货价格明显上涨,未来需关注是否有提涨预期,这将对铁合金生产成本产生影响。

锰硅和硅铁库存压力依然偏大,表明市场供应相对充足,需求端尚未完全消化库存。

基于以上分析,当前铁合金基本面偏弱,价格预计将呈现弱势运行。

焦炭持仓大幅下降,价格涨幅明显,表现强势;焦煤价格上涨后,持仓量小幅增加,卖压较重。从供需基本面来看,焦煤也明显弱于焦炭。

下游钢厂快速复产,对双焦的消耗需求均有边际改善,利好双焦价格。

从供给层面来看,焦煤压力要大于焦炭。煤矿生产基本正常,蒙煤通关受高库存压制,整体供应维持高位,上游煤矿、口岸库存维持高位。焦化企业利润一般,产量继续走低。

近期预计焦炭价格将强于焦煤。未来重点关注钢厂复产之后,下游需求承接能力。

原料端方面,回收企业反馈收货成本较高,叠加下游企业复工较多,短时间内废电瓶价格仍然易涨难跌,增加了铅的生产成本。

供应端方面,河南地区部分原生铅厂开启检修,虽然炼厂生产端短时内暂未出现影响,但市场流通货源减少,原生铅维持升水交易。

需求端方面,电池厂开工有所提升,成品库存水位处于正常水平,以旧换新政策的提振下,市场对铅锭需求依旧乐观。

总体来看,废电瓶供应紧张的矛盾仍将延续,报废淡季或不支持再生铅厂大幅提产,若消费维持稳定,则铅价支撑尚存。

隔夜沪锌呈现偏强震荡走势,但受宏观面影响高开低走。3月美国Markit制造业PMI收于荣枯线以下,经济担忧或重现,对锌价形成压制。

消息面上,据报道,湖南郴州地区因河流铊超标引发减产担忧,但核实后主要冶炼厂并未出现减产打算,缓解了市场紧张情绪。

近期冶炼厂原料库存有所下滑,但后续补充货源已敲定,仍然能维持安全生产水位。据三方机构调研,河南某大厂近期已实现点火,预计5月中下旬放量,将增加市场供应。

下游厂家开工难以跟进,仅低价按需采买为主,需求表现疲软。

整体来看,宏观情绪转弱,基本面预期仍然不佳,消息溢价或逐步回吐,预计整体宽幅震荡为主。

消息面上,印尼官员表示PNBP上调的规定将在开斋节前公布,市场预期矿端成本因此上升,导致镍价高位震荡。

目前镍市受矿端强劲影响,价格下方空间或较为有限,但政策预期被定价完毕,基本面角度看也难有向上动能,后市关注印尼PNBP调整是否会超预期。

不锈钢方面,成本端镍铁价格一路走强,对价格形成支撑,但不锈钢现货成交清淡,旺季并未兑现,钢厂利润有修复的情况下,后市供过于求或仍将持续。

操作上,镍不锈钢暂时观望。

沪镍2505区间: 125000-135000元/吨

SS2505参考区间: 13100-13600元/吨

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

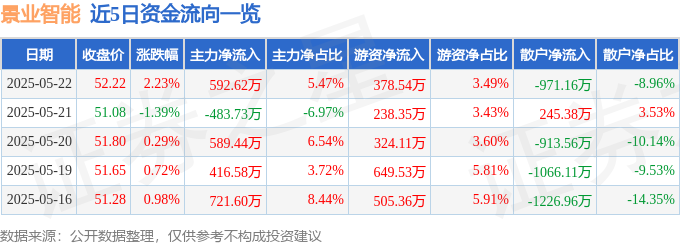

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22