山西银行,一家顶着“省级”头衔的城商行,最近公布的财务数据简直可以用“惨不忍睹”来形容。如果说A股上市的那些明星城商行是站在聚光灯下的优等生,那么山西银行的表现,只能用“不合格”来评价。别说和那些“别人家的孩子”比了,就算放在省内或者邻省的同类型银行里,它也显得格外扎眼,就像皇帝的新装一样,赤裸裸地暴露在众人面前。

原本以为城商行再不济,也能靠着区域优势和政策扶持混口饭吃。但山西银行的数据,却狠狠地打脸了这种“理所当然”。这哪里是混口饭吃,简直是在苟延残喘!这种落差,让人不禁想问:山西银行到底是怎么了?它的遮羞布,又是被谁扯下来的?

更让人匪夷所思的是,山西银行的盈利能力简直像坐了过山车。2024年上半年,净利润还有4.75亿元,看着还挺像回事。结果到了年底,直接跌到只剩0.51亿元!半年时间,亏损高达4.24亿元!这简直是把上半年辛辛苦苦赚的钱,一股脑地全赔进去了。这种“乾坤大挪移”式的亏损,是怎么做到的?难道是管理层集体梦游,还是另有隐情?

年初的时候,山西银行还雄心勃勃地定下了全年净利润9亿元的目标。现在看来,这目标就像一个遥不可及的笑话。不仅年度目标没完成,还赔了个底朝天。下半年辛辛苦苦,到头来竹篮打水一场空。不禁要问,制定目标的时候,有没有好好调研过市场,有没有认真评估过自身的风险承受能力?还是说,这9亿元的目标,只是为了给领导画个饼,好看而已?

如果说业绩亏损还能用“经营不善”来解释,那么不良贷款率的飙升,就直接指向了风控体系的崩盘。2023年底,山西银行的不良贷款率还算正常,维持在1.74%。但仅仅一年时间,就暴增至2.5%!这个幅度,简直是坐火箭!要知道,银行业最害怕的就是不良贷款,因为它直接关系到银行的资产质量和盈利能力。不良贷款率越高,意味着银行的风险越大,抗风险能力越弱。

放眼整个银行业,2.5%的不良贷款率绝对算得上是“高危”水平。在A股上市的银行里,几乎找不到比它更高的。即便是在已经披露年报的城商行中,山西银行也名列前茅,稳居“差生”行列。这种“鹤立鸡群”式的落后,难道不值得山西银行的管理层好好反思吗?这到底是偶然事件,还是长期积累的风险集中爆发?

不良贷款率的飙升,直接反映了山西银行资产质量的恶化。这意味着,大量的贷款无法按时收回,变成了坏账、呆账。这些坏账就像附在银行身上的吸血虫,不断蚕食着银行的利润,削弱着银行的实力。更可怕的是,如果不良贷款持续增加,可能会引发连锁反应,导致银行出现流动性危机,甚至破产倒闭。

山西银行现在就像一个身患重病的病人,浑身都是坏疽。如果不能及时清理这些坏账,控制住风险,恐怕未来只会越来越糟。那么,山西银行该如何摆脱困境,重塑资产质量?是壮士断腕,还是苟延残喘?这不仅考验着管理层的智慧,更关系着山西银行的生死存亡。

如果说不良贷款率是银行的“健康指标”,那么净息差就是银行的“造血能力”。净息差,简单来说,就是银行贷款利率和存款利率之间的差额,是银行最主要的利润来源。一家银行的净息差越高,说明它的盈利能力越强。而山西银行的净息差,却低得让人难以置信。

2024年底,山西银行的净息差只有0.57%!这个数字,简直刷新了我对省级城商行的认知下限。要知道,银行业的平均净息差水平通常在1.5%以上。也就是说,山西银行的净息差,连行业平均水平的一半都不到!这哪里是“盈利”,简直是“赔本赚吆喝”!

净息差过低,直接导致山西银行的盈利能力大幅下降。银行赚不到钱,就无法覆盖运营成本,更没有足够的资金来抵御风险。这就像一个恶性循环,越是赚不到钱,就越容易出问题。而山西银行的低息差困境,已经持续了好几年。从2022年的0.65%到2023年的0.62%,再到2024年的0.57%,净息差一直在持续下滑。这说明,山西银行的盈利模式已经出现了严重的问题。如果不能尽快找到新的盈利增长点,恐怕未来只会更加艰难。

如果说不良贷款率和净息差是银行的“面子”,那么拨备覆盖率等监管指标就是银行的“里子”。这些指标反映了银行的风险抵御能力,是监管部门衡量银行是否稳健经营的重要依据。而山西银行的“里子”,也同样让人担忧。

截至2024年底,山西银行的拨备覆盖率进一步下降到154.76%,较上年同期大幅降低了约48个百分点!拨备覆盖率,指的是银行用于覆盖不良贷款的准备金。拨备覆盖率越高,说明银行抵御风险的能力越强。而154.76%的拨备覆盖率,已经非常接近150%的监管红线!这意味着,山西银行抵御风险的能力已经非常脆弱,随时可能爆发危机。监管红线就像悬在头顶的达摩克利斯之剑,随时可能落下。

除了拨备覆盖率告急,山西银行的资产利润率也同样惨不忍睹。截至2024年底,山西银行的资产生息率仅为0.01%,较2023年的0.25%大幅下滑。资产利润率,指的是银行利用资产创造利润的能力。资产利润率越低,说明银行的资产利用效率越低,造血能力越弱。0.01%的资产利润率,几乎可以忽略不计!这意味着,山西银行的资产已经无法产生多少收益,银行的造血功能已经基本枯竭。一个失去了造血能力的银行,还能走多远?

冰冻三尺非一日之寒。山西银行今日之困境,绝非偶然。业绩崩盘、不良贷款飙升、净息差垫底、监管指标恶化,这一系列问题的背后,到底隐藏着什么?是盲目扩张导致的风险累积?还是内部控制的缺失?或许两者兼而有之。

近年来,城商行普遍面临着业务转型的压力。为了追求更高的利润,一些城商行选择盲目扩张,涉足自己并不熟悉的领域,导致风险失控。山西银行是否也走了这条路?它是否为了追求规模扩张,而放松了风险控制?又或者,山西银行的内部管理存在漏洞,导致一些不法分子有机可乘,损害了银行的利益?

除了自身经营管理的问题,山西银行的困境,是否也与地方保护主义有关?长期以来,地方政府对本地银行的干预,屡见不鲜。一些地方政府为了自身利益,可能会要求本地银行承担一些超出其能力范围的责任,或者干预银行的正常经营。山西银行是否也受到了地方政府的过度干预,导致其无法按照市场规律运作,最终陷入困境?这种“父爱如山”式的干预,最终可能变成压垮银行的最后一根稻草。

山西银行走到今天这个地步,责任不能全推给市场环境或者政策因素。管理层的决策失误和管理不善,才是最直接的原因。一家银行的掌舵人,必须具备敏锐的市场洞察力、卓越的风险管理能力和高度的责任心。山西银行的管理层,是否具备这些素质?他们是否在关键时刻做出了正确的决策?

当不良贷款率开始抬头时,他们是否采取了有效的措施来控制风险?当净息差持续下滑时,他们是否积极寻求新的盈利增长点?当监管指标逼近红线时,他们是否及时调整经营策略?如果他们没有做到这些,那么他们就应该为山西银行的困境承担责任。这不仅仅是能力问题,更是态度问题。

除了管理层,监管部门也难辞其咎。监管部门是银行的“守门人”,负责监督银行的经营行为,防止银行出现重大风险。如果监管部门能够尽职尽责,及时发现山西银行存在的问题,并采取有效的措施进行干预,或许山西银行就不会走到今天这个地步。

监管部门是否对山西银行的风险视而不见?是否对山西银行的违规行为睁一只眼闭一只眼?是否因为地方保护主义的干扰,而未能严格执法?如果监管部门存在缺位和纵容,那么他们也应该为山西银行的困境承担责任。对银行的监管,决不能搞“灯下黑”。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

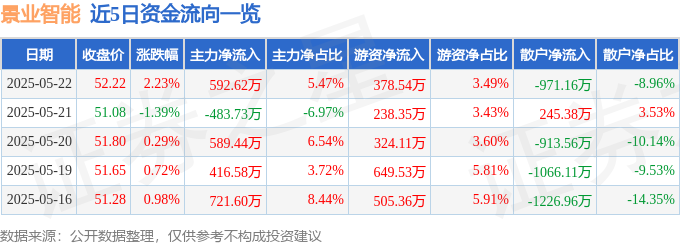

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22