3月21日,国家新闻出版署公布了最新一批网络游戏版号名单,其中 129款国产游戏 获批,打破了今年1月创下的纪录(123款),成为近年来单月发行数量的最高点。这无疑为国内游戏市场注入了一剂强心针,预示着行业活力正在加速释放。

本次获批的国产游戏涵盖了多种类型,充分展现了市场的多元化需求:

移动游戏占据主导地位,共有 61款 获批。

休闲益智类移动游戏紧随其后,有 55款 获批,体现了轻度游戏市场的潜力。

同时支持移动端和客户端的游戏有 10款,满足了不同玩家的需求。

此外,还有少量游戏支持移动端、客户端、网页,以及纯客户端或移动端+网页等多种平台。

本次版号发放中,多家知名游戏厂商的新作备受瞩目,成功获得审批:

这些游戏的获批,预示着未来一段时间内,市场将迎来一波新的竞争和增长点。

除了新作之外,一些已经上市的知名游戏也进行了信息变更,获得了新的发展机会:

备受期待的《黑神话:悟空》新增了游戏机-PS5平台,进一步扩大了其受众范围。

《野兽领主:新世界》则增加了客户端和网页平台,为玩家提供了更多选择。

近日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,将游戏产业作为新型消费领域纳入政策支持范围。 这表明国家层面高度重视游戏产业的价值和潜力,并鼓励其在促进消费方面发挥更大的作用。

在消费品质提升行动方面,方案明确提出:

这意味着游戏行业不仅要注重商业价值,更要承担起传承和弘扬中华文化的责任,打造具有中国特色的原创IP,并积极开拓国内外市场。

3月19日,腾讯发布了2024年第四季度及全年业绩报告:

腾讯游戏业务的稳健增长,一方面得益于现有游戏的良好表现,另一方面也离不开新品的有力拉动。

同样在3月19日,金山软件发布了2024年财报:

金山软件的游戏业务增长势头强劲,其中经典游戏《剑网3》表现出色,而二次元游戏《尘白禁区》也贡献了可观的收益。

东方证券指出,预期随着政策环境的改善,国内游戏厂商全球竞争力提升,结合AI原生玩法对于游戏行业创业和商业模型的创新,游戏板块有望迎来基本面和估值的双重提升。

基于以上判断,东方证券建议关注拥有丰富新品储备且积极布局AI应用的游戏公司。 这意味着 AI技术将成为游戏行业未来发展的重要驱动力,拥有相关技术储备和应用能力的公司将更具竞争力。

3月中下旬,交银国际发布研报称,预计腾讯控股(00700)2025和2026年收入分别增8.1%和7.6%,营运利润增11%和9%。上调目标价至583港元,维持“买入”评级。公司去年第四季总收入同比增11%,毛利率同比优化至53%,经调整净利润同比增30%,得益于高毛利业务包括本土游戏、视频号和搜一搜广告收入增长及云成本优化。

2月中下旬,中金发布研报称,维持网易-S(09999)“跑赢行业”评级,目标价180港元/116美元),对应港/美股16/15倍25/26年Non-GAAP市盈率,港/美股上行空间分别为14%/11%,并维持25/26年Non-GAAP净利润预测。该行称公司4Q24收入符合预期,利润好于预期。其中,端游表现超预期,公司营销提效推动费用节省,研发持续投入;非游戏业务逐步迈向盈利,展望1H25关注射击赛道端游表现。

2月中下旬,中银国际发布研报称,维持哔哩哔哩-W(09626)“买入”评级,目标价由172港元上调至198港元。该行称,公司去年第四季收入同比升22%符合市场预期,毛利率达36%创历史新高,首度录得季度GAAP盈利,经调整经营溢利率环比扩张至6%。该行预期公司今年将执行线上游戏,广告及增值服务的承诺战略,并指《三国:谋定天下》、广告商业化能力强化及新增值服务计划将继续稳定推动相关业务,预期主要业务与开源人工智能整合推动高质量内容及用户参与,带来持续利益。

2月17日,中手游官方公众号发文宣布,该公司发行的卡牌小游戏《春秋玄奇》冲上微信小游戏畅销榜前十。数据显示,自1月4日上线之后,《春秋玄奇》当天就拿到了畅销榜第24名,并且进入了Gamelook统计的一月微信小游戏畅销榜Top 20。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

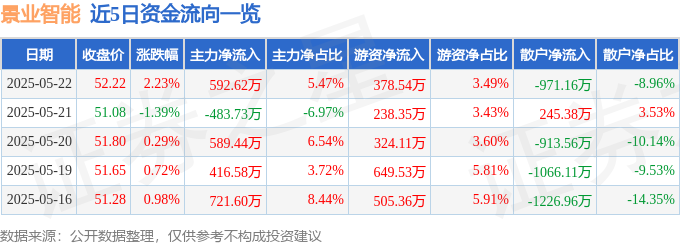

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22