在人形机器人产业爆发的前夜,汽车制造商们正加速“跑马圈地”。3月18日,长安汽车发布公告,宣布启动人形机器人研发项目,旨在突破驱动、动态控制、多模态感知等关键技术,构建完整的技术生态链,推动机器人向高性能、低成本、高可靠性方向发展。

长安汽车并非孤例。梅赛德斯-奔驰、奇瑞、小鹏汽车等企业近期也纷纷对外公布了各自在人形机器人领域的研发和量产进展。这些举动表明,越来越多的车企正在加大对人形机器人的技术和资金投入,试图在该领域占据一席之地。

车企纷纷入局人形机器人领域,除了技术发展的推动,更是出于对未来增长的考量。正如长安汽车党委书记、董事长朱华荣所言,智能化是汽车产业的重要机遇,而人形机器人和飞行汽车将成为新的产业增长点。在汽车电动化、智能化趋势下,传统车企面临挑战,而人形机器人市场潜力巨大,有望成为新的收入来源。

为了实现人形机器人的量产目标,长安汽车除了公开寻源研发项目供应商外,还在积极招聘“机器人工程师”,岗位方向涵盖仿真和测试、整机和部件设计、大小脑控制,以及机器人方向的“AI/应用数学前瞻技术工程师”。按照规划,长安汽车的人形机器人预计在2028年实现量产下线。

除了长安汽车,其他车企也纷纷公布了各自的量产时间表。小鹏汽车董事长何小鹏表示,预计2026年推出面向L3级别的量产机器人。广汽集团则计划今年实现自研零部件的批量生产,2026年实现整机的小批量生产,并逐步扩展至大规模量产。

据统计,目前已有近20家车企通过投资或自研的方式进入人形机器人领域,发布相关技术、产品和规划。工信部信息通信经济专家委员会委员刘兴亮预测,至少90%以上的头部车企都不会错过机器人这条赛道。

虽然人形机器人距离大规模落地仍有距离,但部分车企已开始探索初步商业化应用。小鹏汽车的首款AI人形机器人IRON已在广州工厂投入使用,参与汽车零部件的生产工作。奇瑞控股集团也表示,奇瑞墨甲机器人开发的人形机器人已在马来西亚上岗,用于协助销售汽车。

广发证券研报认为,车企在人形机器人的制造与应用上具备天然优势,如供应链重叠、人工智能人才储备等。然而,人形机器人也面临自由度限制、训练数据匮乏、模型泛化性差以及研发成本高昂等瓶颈。

何小鹏认为,当前人形机器人的技术水平接近自动驾驶的L2初级阶段,要达到L3级别,门槛远高于智能汽车。北方工业大学汽车产业创新研究中心主任纪雪洪也指出,人形机器人发展面临感知能力和成本控制两大核心挑战。 广发证券研报显示,目前人形机器人BOM成本预估约为31.62万元/台。

深度科技研究院院长张孝荣认为,人形机器人市场前景广阔,但产业尚处于萌芽期,市场需求存在不确定性,企业扎堆入局存在泡沫化风险。

图片来源:每日经济新闻 曲恺艺 摄(资料图)

图片来源:每经记者 张宝莲 摄(资料图)

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

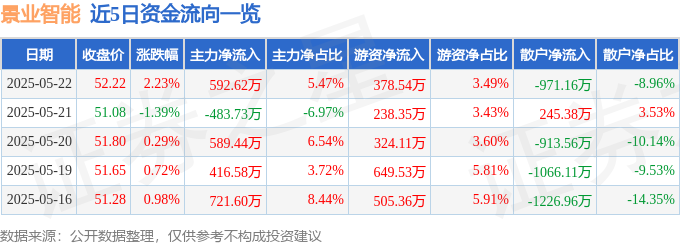

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22