在物流運輸業中,大貨車是不可或缺的力量。為了保障運輸安全、降低潛在風險,大貨車保險至關重要。然而,保險費用並非固定不變,而是受到多重因素的綜合影響。了解這些因素,有助於車主做出明智的選擇,為自己的大貨車選擇最合適的保險方案。

車輛本身的價值是影響保險費用的首要因素之一。普遍來說,車價越高的大貨車,其保險費用也會相對較高。原因很簡單:一旦發生意外或損失,保險公司需要承擔的賠償金額也將水漲船高。因此,保險公司會將車輛價值納入風險評估,從而制定相應的保費。

大貨車的使用方式和運輸內容,直接關係到其風險等級,進而影響保險費用。如果您的貨車主要用於長途運輸或重載運輸等高風險作業,保險公司會認為發生事故的可能性較高,因此保費也會相應增加。反之,如果車輛主要用於短途、輕載運輸等相對低風險的作業,保險費用自然會相對較低。

駕駛員的個人情況也是保險公司考量的重要因素。他們的年齡、駕齡以及過往的駕駛記錄都會影響保費。經驗豐富、駕駛記錄良好的駕駛員通常能獲得更優惠的保費,因為他們被認為駕駛更安全、事故發生率更低。相反,新手駕駛員或者有較多違規、事故記錄的駕駛員,則可能面臨更高的保險費用。

保險的保額和險種直接決定了保險公司需要承擔的風險,因此也會直接影響保費。保額越高,一旦發生事故,保險公司需要賠付的金額就越大,保費自然也會水漲船高。常見的大貨車保險險種包括交強險、第三者責任險、車損險、盜搶險、車上人員責任險等等。選擇的險種越多,保障範圍越廣,保費也會相應增加。

以下表格清晰地展示了不同因素在高風險和低風險情境下的具體表現,以及它們如何影響大貨車的保險費用:

| 影響因素 | 高風險情況 | 低風險情況 |

|---|---|---|

| 車輛價值 | 價值高,如 50 萬元以上 | 價值低,如 20 萬元以下 |

| 使用性質 | 長途重載運輸 | 短途輕載運輸 |

| 駕駛員情況 | 新手、駕駛記錄差 | 經驗豐富、駕駛記錄好 |

| 保額和險種 | 保額高、險種多 | 保額低、險種少 |

除了上述因素,保險公司的自身政策和市場競爭的激烈程度也會對大貨車保險費用產生影響。不同的保險公司會根據自身的風險評估模型和經營策略,制定不同的收費標準。此外,市場競爭越激烈,保險公司可能更願意調整價格,推出優惠方案,以吸引更多客戶。

總而言之,確定大貨車保險的合理費用需要綜合考量多個因素,包括車輛價值、使用性質、駕駛員狀況、保額和險種選擇,以及保險公司的政策。建議車主在購買保險前,充分了解自身的需求和潛在風險,積極與多家保險公司溝通,仔細比較不同方案的保障範圍和價格,最終選擇最符合自身需求的保險方案。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

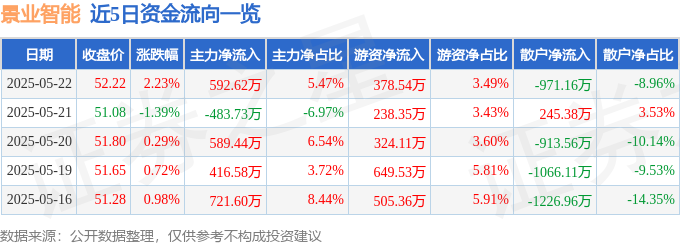

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22