MSCI指数,听起来高大上,仿佛是投资界的“风向标”。但仔细想想,它真的像某些人吹捧的那样,是绝对客观、公正的投资指南吗?我觉得,这事儿得掰开了揉碎了,好好说道说道。

MSCI指数定期调整成分股,这没错。但问题是,谁来决定哪些公司能“入选”,哪些公司要“落榜”?标准当然有,比如市值、财务状况,但这些标准本身就存在解释空间。一家公司今天看起来“表现出色”,明天可能就因为一个突发事件而一落千丈。

更值得玩味的是,MSCI的调整往往会带来“羊群效应”。一旦某家公司被纳入MSCI指数,立刻会吸引大量被动型基金的买入,股价水涨船高。这到底是公司本身基本面改善的结果,还是仅仅因为“入选”而带来的短期炒作?

举个例子,某新能源企业,在被纳入MSCI指数后,股价短期内暴涨30%。但之后呢?随着市场对新能源行业整体预期降温,这家公司的股价又跌回了原点。所以,盲目追捧“入选”MSCI的公司,很可能只是在高位接盘。

宏观经济对MSCI指数的影响,这是老生常谈。经济好,企业盈利自然就好,指数就涨;经济差,反之亦然。但是,这种影响真的是“自然而然”的吗?

别忘了,MSCI指数本身也是一种重要的市场力量。它的涨跌,会直接影响投资者的信心,进而影响市场的走向。这就好比一个“自我实现的预言”:MSCI指数上涨,投资者信心增强,市场表现更好,MSCI指数继续上涨……

更进一步说,MSCI指数的编制方法,可能会放大某些宏观经济因素的影响。例如,如果某个国家的经济结构严重依赖出口,那么MSCI指数在该国的权重可能会过高,从而使得该指数更容易受到国际贸易形势的影响。

行业轮动是投资界的一个常见现象,MSCI指数也会随着行业的变化而调整权重。但问题是,谁能准确预测下一个“风口”在哪里?

很多人喜欢根据MSCI指数的调整,来判断未来的投资机会。例如,如果MSCI指数增加了对科技行业的权重,他们就认为科技行业将迎来“黄金时代”。但这种判断真的靠谱吗?

要知道,MSCI指数的调整往往是“滞后”的。它反映的是过去一段时间的市场表现,而不是未来的趋势。等到MSCI指数调整完毕,可能“风口”已经过去了。

举个例子,2020年疫情期间,医疗保健行业备受关注,MSCI指数也相应增加了对该行业的权重。但到了2021年,随着疫情逐渐得到控制,医疗保健行业的表现开始回落,此时再追捧医疗保健行业,显然已经晚了。

所以,在行业轮动的问题上,投资者不能仅仅盯着MSCI指数,更要深入研究行业的基本面,独立思考,避免被所谓的“风口”迷了眼。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

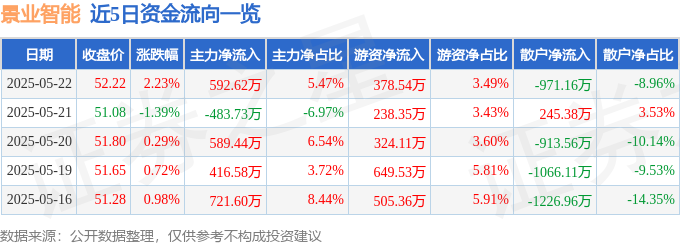

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22