近期市场持续关注顺周期行业涨价的落地情况。南方地区降水偏少,有利於工地施工,江苏苏锡常、上海、浙江杭嘉湖等地水泥价格计划启动第二轮上涨,幅度预计为30元/吨。今年水泥提价节奏较快,呈现“小步快跑”的特点,这与2月水泥价格先跌后涨、南方地区天气良好以及停窑时间较长有关,供给端因素占据主导地位。类似的情况也出现在涂料、石膏板、光伏玻璃等建材品类。

从需求端来看,虽然传统地产和基建的复工进度相对缓慢,但结构性需求有所显现,尤其是与新质生产力相关的下游产业。这不仅体现在建材品类(如玻纤风电纱、电子布)上,也反映在小金属(如锑、钴等)及细分化工品类(如聚酯树脂等)的价格上涨上。

除了前述的水泥、涂料和石膏板涨价外,以下建材品类也出现了价格上涨:

电子布: 根据卓创资讯的数据,林州光远7628电子布主流价格从2月的4.1元/米上涨至3月初的4.2-4.4元/米。

风电纱: 2024年11月,中国巨石等玻纤企业发布复价函,宣布对公司全系列风电纱产品提价15-20%(实际落地情况仍需持续跟踪)。风电纱作为风电叶片的重要组成部分(成本占比约21%),其涨价有望推动下游叶片的价格上涨。

光伏玻璃: 3月起,2.0mm镀膜面板主流订单价格为13.75元/平米,环比2月上涨1.75元/平米,行业第二轮窑炉复产已经启动。

欧洲市场近期出现资本开支重启的迹象,这为相关建材品种带来了出口机会:

玻纤是出口欧洲敞口较大的品种。目前,中国玻纤产量在全球占比超过60%(国内产量723万吨,全球产量1200万吨)。中国巨石在埃及本土拥有36万吨产能,其埃及基地在2023年实现收入15.2亿元,占比达10.2%,净利润3.4亿元。

新疆煤化工产业将进入高速发展期。由于煤炭价格低廉,新疆煤制气项目具备经济性。此外,在新的形势下,煤制油也是保障能源安全的重要途径。

目前,通过发改委预审、进展较快的煤制气项目共有3个,分别属于兴业集团、国家能源集团一期以及天池能源一期。煤制油项目仍由国家能源集团牵头投资(国能哈密一期煤制油项目)。投资者应密切关注以上进展较快的项目的EPC招标进展。更详细的信息可参考报告《新疆煤化工,顺风启航》250207。

本周主要建材及相关行业的周期联动数据如下:

水泥: 全国高标均价为390元/吨,同比上涨30元,环比上涨3元。全国平均出货率为38.1%,同比上升10.4个百分点。库容比为55.2%,环比下降2.0个百分点,同比下降9.3个百分点。

玻璃: 浮法均价为1358.08元/吨,环比下跌28.7元/吨,跌幅为2.07%。截至2月27日,重点监测省份生产企业库存天数约为32.38天,较上周四增加0.14天。截至本周四,2.0mm镀膜面板主流订单价格为13.75元/平米,环比2月上涨1.75元/平米。

混凝土搅拌站: 3月4日,样本企业产能利用率环比增长0.36个百分点至2.62%。

玻纤: 国内2400tex无碱缠绕直接纱均价为3813.33元/吨,环比上涨0.6%。电子布市场主流报价小幅提升至均价4.2-4.4元/米不等。

电解铝: 全国社会库存垒库幅度开始下降,后续需关注工厂新增订单情况。

钢铁: 成本端原料价格下跌,成本支撑减弱。供应端利润逐步回升,钢厂生产节奏加快。库存方面,节后库存首次下降,同比大幅减少。

其他: 煤炭价格环比下跌、沥青下跌、有机硅DMC现货价上涨等。

3月5日,政府工作报告中提到,2025年将安排超长期特别国债3000亿元支持消费品以旧换新,资金规模是去年的两倍。享受补贴的品类范围也同样扩大,新增手机、平板电脑、智能手表等3C数码类产品。享受补贴的家电品类从八大类增加到十二大类,新增家电品类包括电饭煲、微波炉、净水器、洗碗机。

近期市场出现以下重要变动:

水泥陆续发布涨价函。

钢铁供给端政策: 2025年部分省份或将压减粗钢产量,其中山东省指标约为400万吨,降幅近5.5%。

海南华铁全资子公司华铁大黄蜂与杭州X公司签订《算力服务协议》, 算力服务期为5年,预计合同总金额为36.9亿元(含税)。

光伏玻璃涨价落地,第二轮窑炉复产启动。

2月底中国煤炭工业协会与中国煤炭运销协会联合发布行业倡议书,聚焦“三控一提”:控产量、控进口、控履约,提质量。

地产政策变动不及预期;

基建项目落地不及预期;

原材料价格变化的风险。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

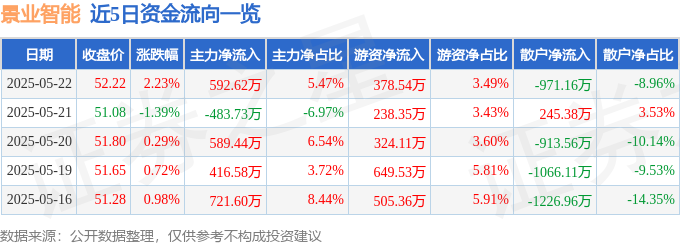

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22