2024年第四季度,135家非上市险企披露了偿付能力报告。结果显示,虽然所有险企的核心偿付能力充足率和综合偿付能力充足率均达标,但仍有7家险企的风险综合评级为C类,未能满足监管要求,其中寿险公司3家,财险公司4家。这7家险企分别是华汇人寿、北大方正人寿、三峡人寿、安华农险、珠峰财险、华安财险和前海财险。此外,还有17家险企未披露偿付能力报告,其中部分公司此前已暴露出偿付能力或风险评级问题。

这些“不达标”险企的问题主要集中在可资本化风险、公司治理、操作风险和声誉风险等方面。例如,华安财险和安华农险的公司治理存在风险;前海联合财险面临经营亏损导致资本损耗的风险;珠峰财险和北大方正人寿的可资本化风险和偿付能力充足率较低;华汇人寿则存在公司治理结构不完善和新产品报批受限等问题。

为化解风险,部分险企已采取措施。华安财险接受了监管部门的现场检查并被要求整改;华安财险、三峡人寿和珠峰财险均计划或已完成增资;安华农险则计划加强偿付能力风险管理,优化投资策略和应收保费清收工作。华汇人寿也制定了改进措施,包括风险分析、风险预防和风险管理体系建设等。

尽管2024年四季度“不达标”险企数量较2023年有所减少,但仍有大量险企未披露报告,且部分公司面临严重的偿付能力困境。监管部门已将中小险企改革化险作为2025年重点工作,并延长了偿付能力监管规则(Ⅱ)的过渡期,以帮助险企适应新规。同时,监管部门也鼓励多元化的风险处置方式,包括支持符合条件的企业参与改革化险,并健全市场退出机制。然而,中小险企最终仍需提升自身造血能力,才能实现长期可持续发展。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

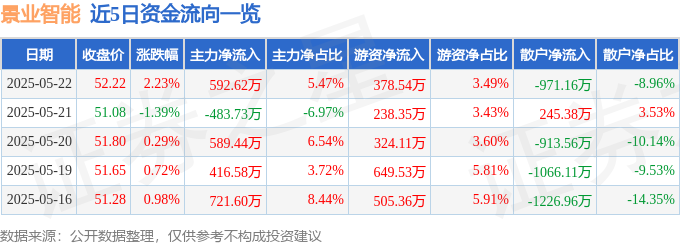

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22