荷兰国际集团(ING)的利率策略师近日发布研究报告指出,美联储会议对欧元区的溢出效应可能较为有限。这一结论基于他们对近期欧元区互换曲线前端与美国利率相关性低这一现象的观察。报告认为,欧元区互换曲线前端的独立性增强,意味着欧洲央行能够通过前瞻性指引对利率市场施加更大的影响力。然而,报告也强调,欧元区互换曲线的后端仍然对美国经济动态较为敏感,这意味着美国10年期国债收益率的走势将会波及欧元区。

报告核心观点解读:

更深层次的分析:

ING的报告虽然指出美联储加息对欧元区的影响可能有限,但这并不意味着欧元区可以完全置身于美国货币政策的影响之外。我们需要考虑以下几个方面:

结论:

ING的报告为我们理解美联储货币政策对欧元区的影响提供了新的视角,强调了欧元区互换曲线不同期限段对美国利率的敏感性差异。然而,我们不能因此而低估美国经济和货币政策对欧元区的潜在影响。持续关注全球经济形势和地缘政治变化,对于准确把握欧元区经济前景至关重要。

川普Meme幣晚宴:美股震盪下的政治豪賭,孫宇晨、蔡依林、比特幣成焦點

2025-05-23

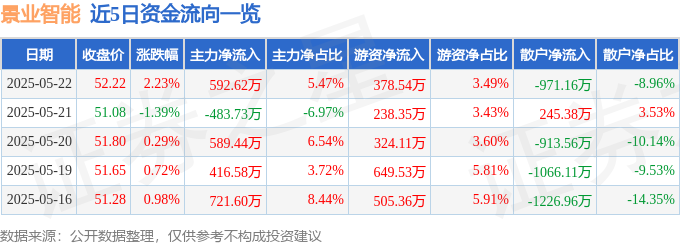

景业智能股價異動:資金流向、機構評級與蔡依林效應解讀,孫興慜式突圍?

2025-05-23

青島啤酒營收下滑豪賭黃酒?啤酒一哥戰略轉型路,營收與MLB策略解析

2025-05-23

比特幣再掀狂潮,LBank交易所Meme幣逆襲,家寧精選策略引爆財富效應

2025-05-22